物件探しや住宅ローンの審査に追われていたAさん家族の状況もやっと落ち着きを見せ、いよいよ正式に購入契約を取り交わす日も決まりました。これまで賃貸物件の賃貸借契約を行ったことはあるAさん夫婦ですが、中古マンションのような大きい買い物の契約は初めてです。

そして、契約を済ませたら大金の支払いも待っています。住宅ローンを借りられる予定であるとはいえ、手元にはそれほどの大金はまだありません。どのタイミングでどのぐらいの金額を支払うことになるのか、心配が募るAさんにおすすめしたいのは、契約から支払いの流れを確認しておくことです。

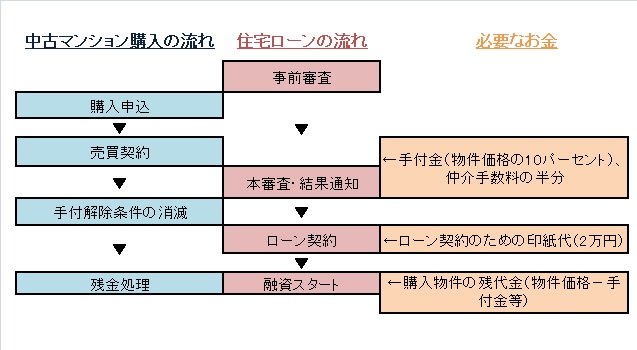

新築物件と違う中古物件の契約までの流れ

中古物件の契約までの流れを、いつお金が必要になるのかという点も一緒にまとめると以下のようになります。

物件に関する問い合わせや見学を済ませ、詳細の条件をしっかり確認したうえで「この物件を購入する!」と決めたら、売り主や仲介会社にその旨を申し入れましょう。中古物件を購入する場合は、その際に「買付証明書」と呼ばれる書類を作成・提出することが大半です。

この買付証明書は、「申し込みの意思」と、希望価格や引渡し日の希望といった「購入に関する基本条件」を売り主に伝えるという役目を担っています。新築物件を購入する際には、購入の意思を示すための「申込証拠金」を支払うことが求められますが、中古物件の購入を申し込む場合は申込証拠金を支払う必要がないのが一般的です。

こうして購入を申し込まれた売り主は、買付証明書の内容などをふまえたうえで購入希望者と交渉し、合意に至れば売買契約を締結することになります。購入希望者が複数集まることも珍しくない中古マンションの物件では、買付証明書を早く提出した希望者が購入交渉の権利を優先的に得ることも多いです。

一都三県の物件探し・価格交渉ならスターフォレストにおまかせ

購入申込から一週間で契約?

購入申し込みの段階で住宅ローンの事前審査を済ませていない場合は、同時に申し込んで事前審査を受けることになります。この審査結果は早ければ数日、大半は一週間程度で通知されます。その結果、住宅ローンの融資が受けられそうだということになれば、次は「重要事項説明」の説明を受けます。

これは、契約内容の特に重要な部分について、宅地建物取引士の資格取得者から説明を受けるもので、契約内容をきちんと理解するために義務づけられた重要なプロセスです。賃貸契約などの場合は契約当日に行われることも多いですが、契約内容が膨大で多岐にわたる売買契約では、日を分けてじっくり説明を受けるのが安心です。

重要事項説明を受けてすべて納得できたら、いよいよ売買契約を迎えます。売り主が「この人に売る」と判断する時間や、前述のような手順を経るのに時間がかかるため、購入の申し込み・合意形成から売買契約までは一週間前後をみておくといいでしょう。

契約の流れ

住宅ローンの融資が決定して重要事項説明を受けたならば、いよいよ売買契約を結ぶことになります。

契約に必要となるものとしては以下のようなものがあります。

- 実印

- 運転免許証などの本人確認書類

- 手付金(一般的には購入価格の1割程度で、現金か小切手で支払う)

- 購入価格に応じた収入印紙

- 仲介手数料(無料の場合もある)

仲介手数料は契約の際に支払うのは半額だけで、物件引き渡しのときに残りの半額を支払うのが一般的です。いくら必要かを不動産業者に確認しておきましょう。

契約の際には、マンションにどのような設備がついているのかが記載された「付帯設備表」と水漏れをしたことがあるなどの物件自体の不具合を記した「物件状況報告書」が渡されます。

売主から物件の不具合部分や備え付け設備の状況説明などがありますから、しっかりと理解して不明点をなくしていきましょう。

そして、関係者一同が納得すれば、それぞれ署名と捺印をすませて、残金決済をして契約は完了です!

契約時によくあるトラブル

契約は中古マンション購入の最終段階です。失敗は許されませんが、契約時にトラブルがおきてしまいがちなのも事実。よくあるトラブルとしては以下のようなものが存在します。

- 購入申込からすぐに契約で日程調節が大変だった

- お金が準備できなかった

- 契約内容をわからないまま捺印をしてしまった

購入申込をしてから一週間程度で契約となることが多いです。多くの人が「こんなに早くに契約になるなんて!」と焦ってしまうようです。購入申込から契約はあっという間であることを意識しておきましょう。

また、契約時には「手付金」と呼ばれるお金が必要になりますが、このお金を契約日までに準備できなかったというトラブルもよくあります。注意したいのは、「ATMの引き出し上限」です。ATMで引き出せるお金の上限は1日に50万円まで! 手付金が50万円以上になるならば複数回に分けて引き出しをする必要があります。

最後に、契約内容をわからないまま捺印をしてしまって、後々、トラブルになったという事例も多くあります。可能であれば、契約書のコピーを契約の数日前にもらうようにしておき、内容を予習しておくと良いでしょう。

契約書に捺印をしてしまえば、引き返すことはできません。しっかりと内容を理解して契約を結びましょう!

残金決済とは?

売買契約を結ぶときには、手付金を支払うことになります。これは購入価格の5%から10%程度であるのが一般的で、購入価格の支払いに充当されます。売買契約の締結が現実的に見えてきたら、現金か預金小切手(銀行振出し小切手)で用意しておきましょう。

売買契約を不動産会社が仲介したケースでは、不動産会社に仲介手数料を支払うことになります。これも売買契約のときに支払うことが多いです。そして住宅ローンを正式に申し込み、本審査OKであれば住宅ローンの契約を結んで融資を受けます。

最後に、購入価格から手付金の分を除いた残金を支払うのが「残金決済」です。大金を支払うことになるため、基本的には振り込みで行われますが、残金決済に伴ってさまざまな手続きが発生するため、住宅ローンを借り入れる金融機関で関係者が一堂に会して行われることも多いようです。

おわりに

不動産の専門知識や、契約などの法律的な手続きに詳しくないAさん家族のようなケースでは、売買契約も「売り主や不動産会社が用意した契約書にはんこを押せばいい」と考えてしまうこともあるでしょう。

しかし、売買契約において契約書の内容は絶大な効力をもつものです。不当な条件を押しつけられるようなことのないよう、契約書の内容をきちんと理解し、納得したうえで契約に進むという意識が大切です。

売買契約を結ぶとなれば、さまざまな支払いも発生します。その流れも一通り理解しておき、必要なときにお金が足りないという状況にならないように準備しておきましょう。